Torniamo su uno dei temi più caldi nel panorama degli accertamenti posti in essere dall’Agenzia delle Entrate, ovvero lo studi di settore.

Sul punto si rimanda, per un inquadramento preliminare, anche alla lettura di un mio precedente articolo che ripercorre la giurisprudenza in materia con la conferma che, lo studio di settore non è sufficiente per l’emissione di qualsivoglia accertamento fiscale di specie ultima. Clicca qui per l’articolo.

Ovvero, in assenza di altri elementi da cui possa derivare la dimostrazione di reale evasione fiscale, nessuno può essere sanzionato per il semplice discostamento tra quanto realmente dichiarato e quanto prevedono i bizzarri parametri dello studio di settore: l’applicazione “sic et simpliciter” dello studio di settore ai fini della determinazione del reddito presunto, non costituisce dunque presunzione avente i requisiti voluti dall’art. 2729 c.c. per assurgere a prova del reddito.

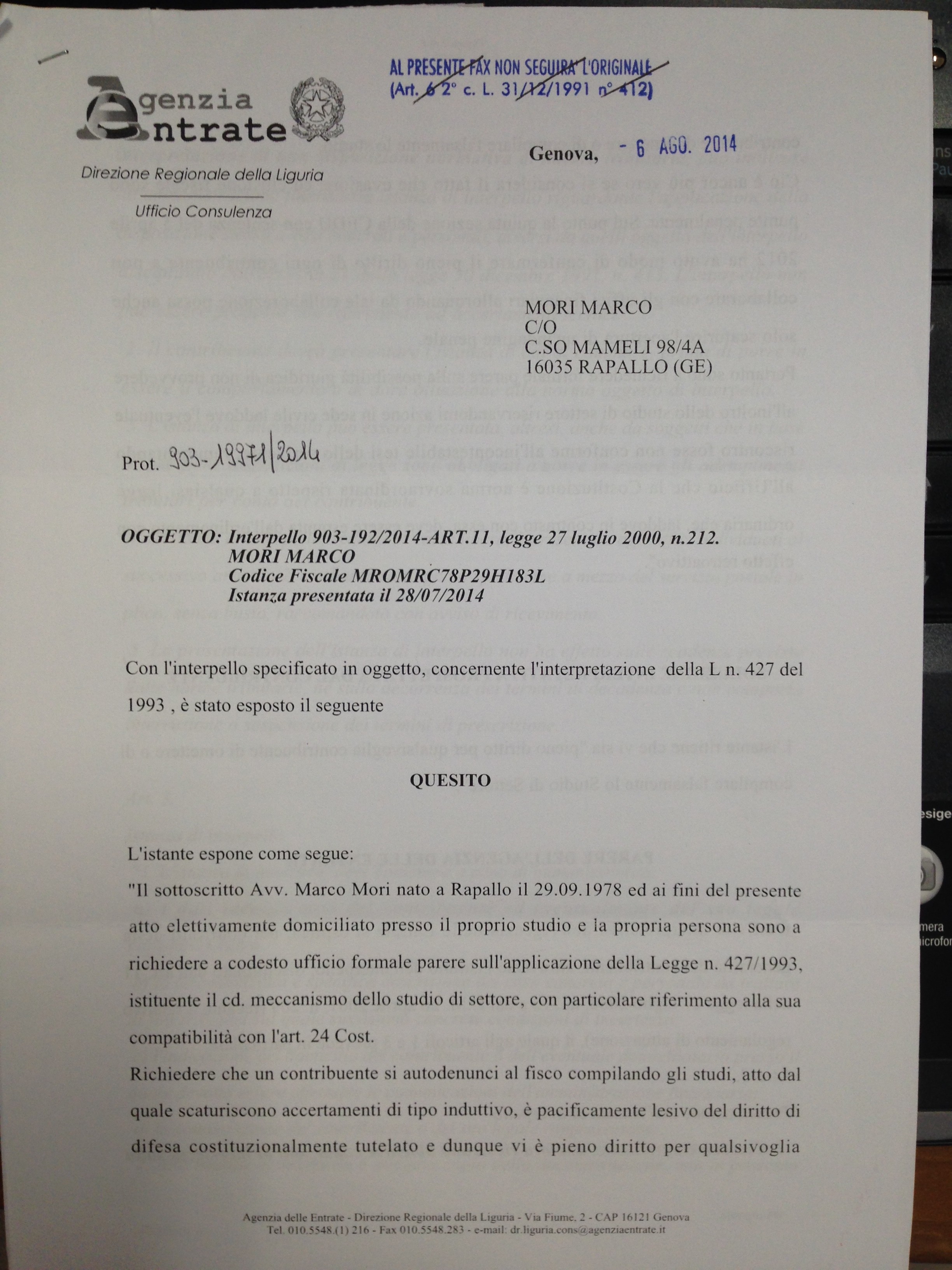

A seguito di specifica richiesta d’interpello inoltrata direttamente all’Agenzia delle Entrate, lo scrivente ha ottenuto addirittura la piena conferma dell’inutilizzabilità di tale sistema per emettere accertamenti fiscali, con una dichiarazione di natura confessoria. Nonostante ciò, come sapete, l’Agenzia Entrate continua a vessare i contribuenti con tale illecito sistema.

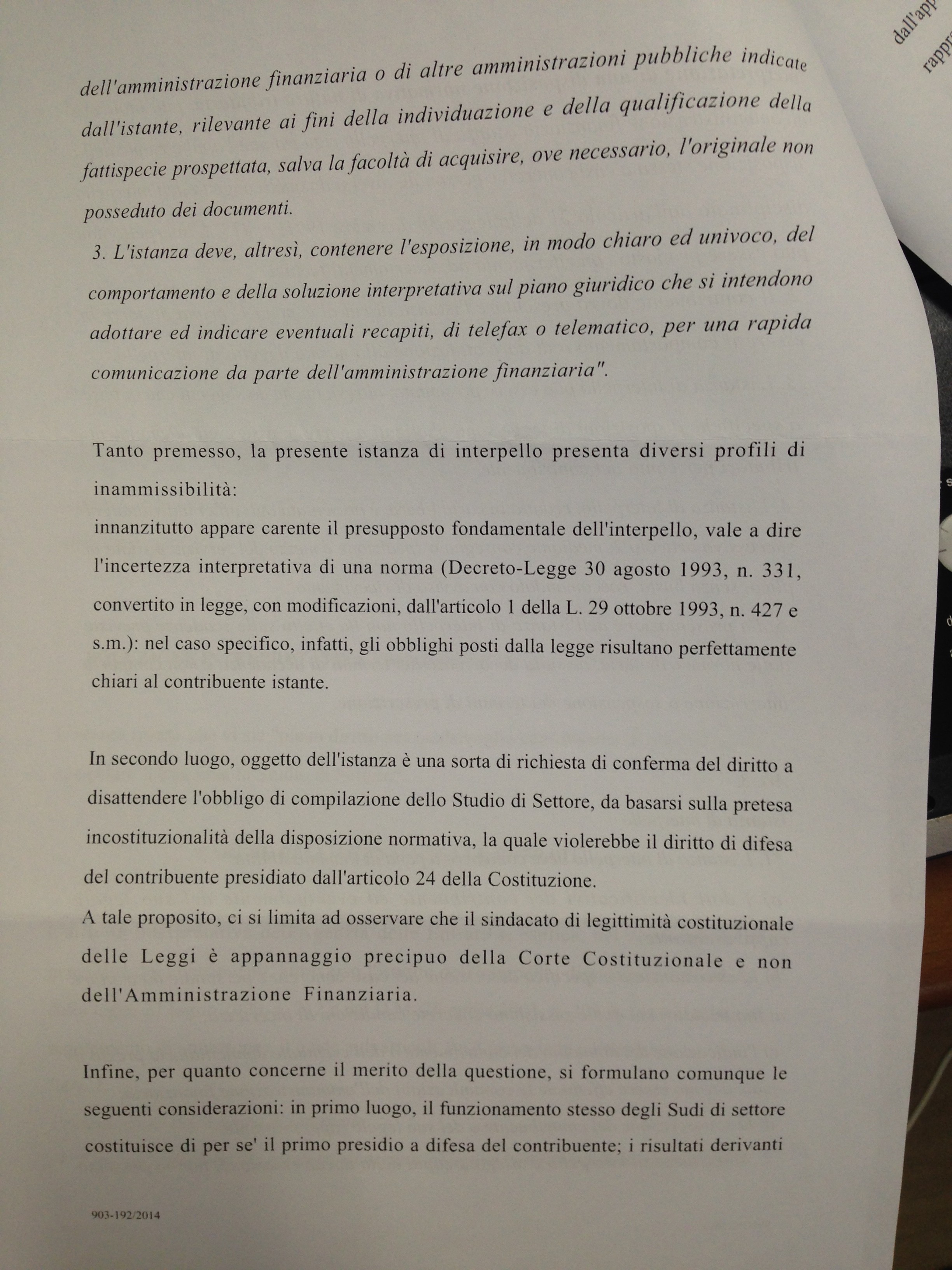

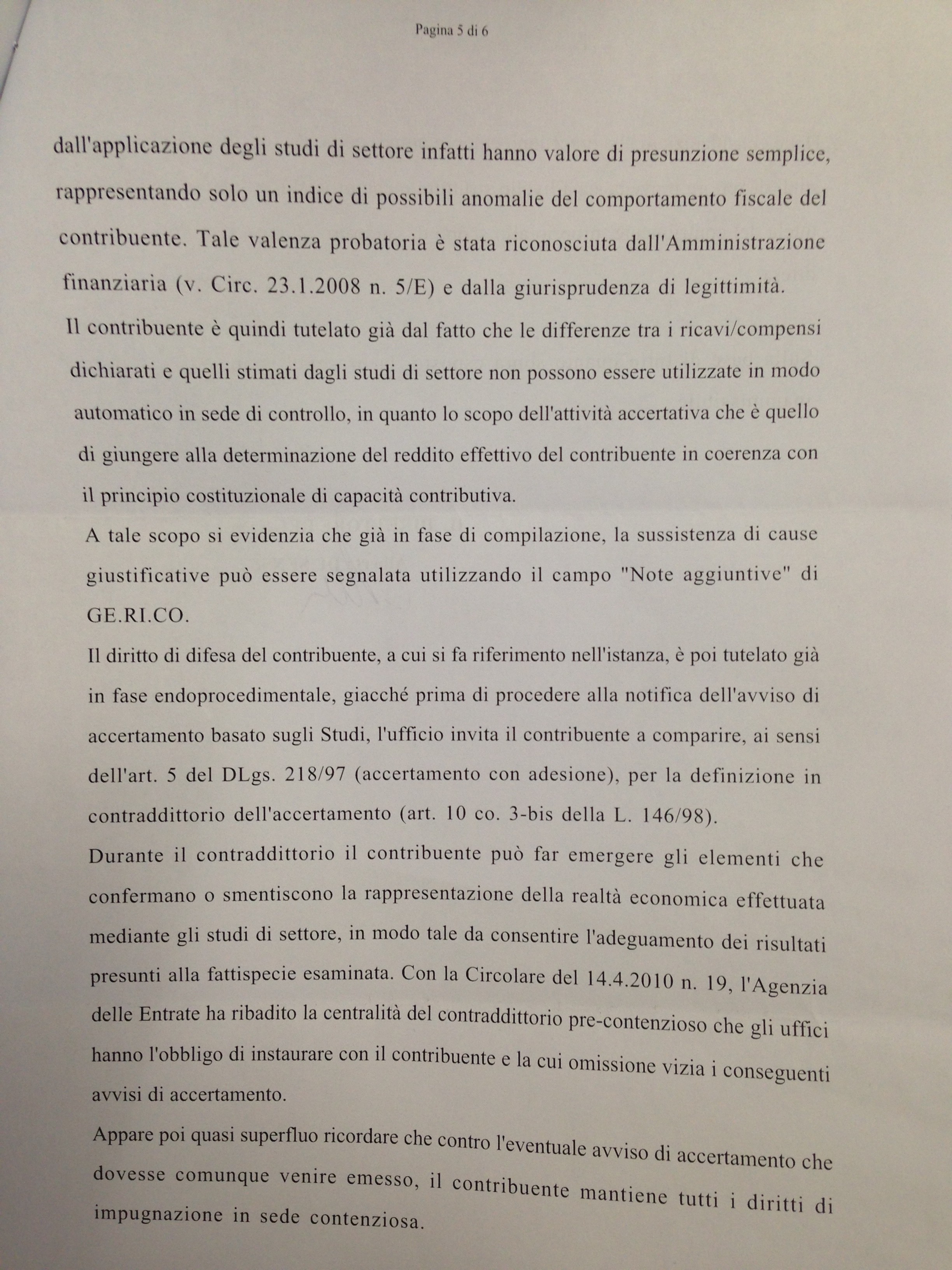

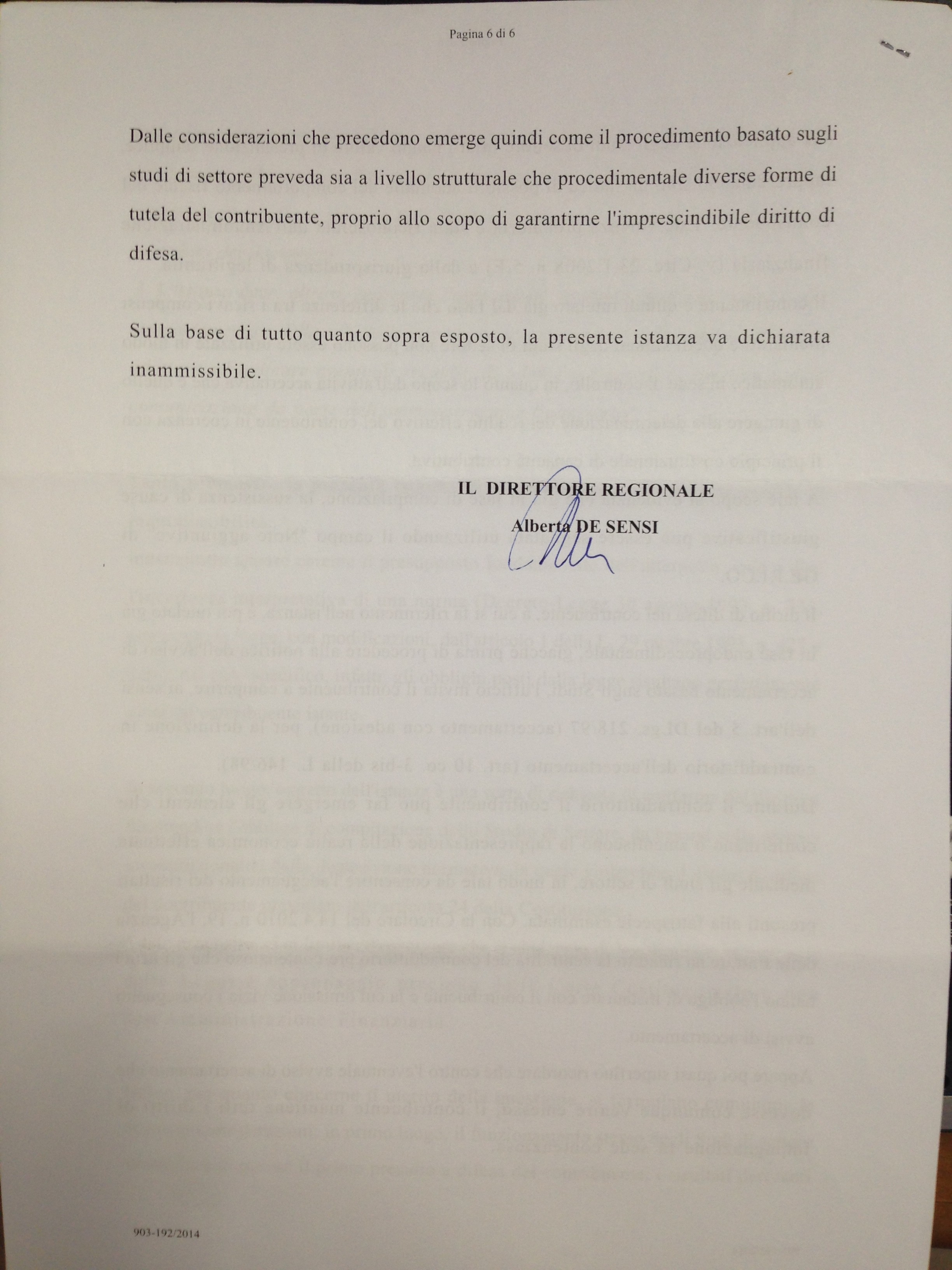

Ma entriamo nel merito di quanto dichiarato dall’Agenzia delle Entrate con missiva 6 agosto 2014: “Infine, per quanto concerne il merito della questione, si formulano comunque le seguenti considerazioni: in primo luogo, il funzionamento stesso degli Studi di settore costituisce di per sé il primo presidio a difesa del contribuente; i risultati derivanti dall’applicazione degli studi di settore infatti hanno valore di presunzione semplice, rappresentando solo un indice di possibili anomalie del comportamento fiscale del contribuente (omissis…). Il contribuente è quindi tutelato già dal fatto che le differenze tra i ricavi/compensi dichiarati e quelli stimati dagli studi di settore non possono essere utilizzate in modo automatico in sede di controllo, in quanto lo scopo dell’attività accertativa che è quello di giungere alla determinazione del reddito effettivo del contribuente in coerenza del principio costituzionale di capacità contributiva“.

Pertanto invito i cittadini (il termine contribuente continua a non andarmi giù) vessati con tale illecito sistema di controllo presuntivo a prendere atto dei propri diritti e del fatto che, quando un accertamento si basa unicamente sullo studio di settore, l’Agenzia delle Entrate non ha alcuna possibilità di vincere in giudizio. Dunque non adeguatevi agli studi di settore e non aderite agli accertamenti, impugnateli! Anzi qualora l’Ufficio, come purtroppo capita sovente, proceda a fondare un accertamento sul solo studio di settore, ricordatevi di richiedere il risarcimento ex art. 96 c.p.c. posto che la pretesa sarebbe certamente temeraria e dunque fonte di responsabilità civile.

Non abbassare la testa verso un sistema fiscale inquisitorio è fondamentale, legge e Costituzione sono dalla parte dei cittadini.

[…] L’Agenzia delle Entrate conferma: “lo studio di settore non ha alcun valore giuridico” […]

[…] Pagina 1 […]